本周宏觀數據整理

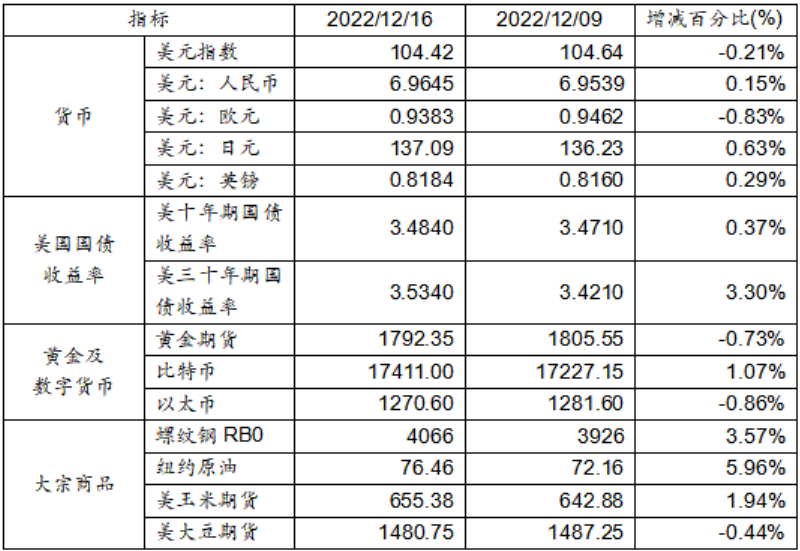

12月09日至12月16日,美元指數下跌0.21%,美元兌人民幣匯率上漲0.15%達到1:6.9645。美國十年期及三十年國債收益率呈現上升態勢,分別收漲于3.4840%和3.5340%。黃金期貨價格下跌0.73%。比特幣上漲1.07%。以太幣下跌0.86%。大宗商品中,螺紋鋼、紐約原油以及玉米期貨價格上漲,大豆期貨價格則下跌0.44%。

信息來源:英為財情、新浪財經等

每周宏觀大事件整理

【美商務部將長江存儲、上海微電子等36家中國實體列入實體清單】

12月15日晚間,美國商務部決定將包括長江存儲、寒武紀、上海集成電路研發中心、上海微電子、深圳鵬芯微等在內的36家中國實體(包括一家長江存儲日本子公司)加入實體清單。報道稱,美國此前就一直緊盯中國芯片制造商長江存儲,此次將后者列入“貿易黑名單”的原因是“擔憂”其將美國技術轉移至中國科技巨頭華為、海康威視,這兩家公司此前已被美方列入“黑名單”。這一最新規定將要求美國企業禁止向長江存儲供應美國產品,除非得到美國政府許可。

【美國上市公司會計監督委員會PCAOB:歷史首次完成對中概股底稿審查】

PCAOB確認,在今年9月至11月期間,超過30名PCAOB工作人員在中國香港展開現場審查和調查,對畢馬威華振會計師事務所和普華永道香港所,以及與兩家事務所相關的8項業務展開審查。PCAOB主席Erica Williams在新聞稿中表示,這次的審查只是開始,該機構已經在準備2023年初進一步審計中概股的事宜。

在新聞稿中,PCAOB也宣布周四通過投票確認“能夠審計中概股”這一事實。根據《外國公司問責法案》的要求,如果在美上市企業連續三年未能提交PCAOB所要求的報告,美國SEC有權將其摘牌。據媒體報道,Williams在周四的新聞發布會上確認,隨著本次審查完成,三年的倒計時也會重置。

【中國11月份多項國內經濟數據出爐】

11月份,受疫情短期沖擊加大影響,工業生產有所回落,但從累計看,保持總體平穩。11月份全國規模以上工業增加值同比增長2.2%,較10月份回落2.8個百分點。1—11月份,工業增加值同比增長3.8%,較1—10月份小幅回落0.2個百分點。

消費是經濟增長的“三駕馬車”之一。11月,受疫情等因素沖擊,消費市場明顯承壓,市場銷售降幅有所擴大。11月,社會消費品零售總額同比下降5.9%,其中,商品零售下降5.6%。同時,線上消費需求釋放帶動作用明顯。1—11月份,全國實物商品網上零售額同比增長6.4%,增速明顯快于線下商品銷售,占社會消費品零售總額的比重為27.1%,比1—10月份提高0.9個百分點,自9月份起占比連續提升。

11月,連續七個月回升的基礎設施投資成為經濟運行亮點。1—11月份,基礎設施投資同比增長8.9%,增速比1—10月份加快0.2個百分點。高技術產業投資也出現快速增長。1—11月份,高技術產業投資同比增長19.9%,比全部投資增速高14.6個百分點。其中,以電子、醫藥為代表的高技術制造業快速發展,相關投資大幅增加。

11月份,受疫情大面積反彈、企業生產經營困難增多影響,就業壓力有所上升,全國城鎮調查失業率為5.7%,比上月上升0.2個百分點。

【美聯儲宣布加息50個基點;11月美國CPI同比上漲7.1%】

當地時間12月14日,美國聯邦儲備委員會宣布,將聯邦基金利率目標區間上調50個基點到4.25%至4.5%之間,這也是美聯儲今年第七次加息。此外,美聯儲預測明年聯邦基金利率將達到5.1%的峰值,預計到2024年底利率降至4.1%,到2025年底降至3.1%。美聯儲還預測稱,明年失業率也將上升,到2023年底失業率將從目前的3.7%升至4.6%。據悉,美聯儲在今年6月、7月、9月和11月連續四次加息75個基點,而此次加息50個基點決定表明了加息速度的放緩。

勞工部數據顯示,11月美國通脹形勢繼續好轉但仍處于高位,CPI同比上漲7.1%,漲幅較10月收窄0.6個百分點,是2021年12月以來最小同比漲幅。剔除波動較大的食品和能源價格后,核心CPI環比上漲0.2%,同比則上漲6%,漲幅均較上月有所收窄。環比增長0.1%,漲幅較10月收窄且低于市場普遍預期。

信息來源:國家統計局、央視新聞、集微網、財聯社等

高達被投企業-多家參展CES 2024

高達被投企業-多家參展CES 2024